Thị trường Chứng khoán Việt Nam 2019 và những vấn đề đặt ra năm 2020

Thị trường chứng khoán Việt Nam năm 2019 trong bối cảnh kinh tế toàn cầu và trong nước

Nhìn lại tổng quan thị trường chứng khoán ( TTCK ) Nước Ta năm 2019 hoàn toàn có thể nhận thấy, thị trường chịu tác động ảnh hưởng thâm thúy từ những diễn biến phức tạp, đa chiều trong toàn cảnh kinh tế tài chính toàn thế giới và trong nước .

Bối cảnh kinh tế toàn cầu

Năm 2019, thị trường tài chính quốc tế nói chung và TTCK thế giới nói riêng chịu nhiều tác động trái chiều vừa mang tính tiêu cực, vừa mang tính tích cực. Điển hình như: Sự giằng co trong cuộc chiến thương mại Mỹ- Trung; nguy cơ Brexit không đạt được thỏa thuận; những bất ổn về địa chính trị tại một số khu vực và đặc biệt là sự đảo chiều trong chính sách tiền tệ của các nước lớn trên thế giới… Nếu như, cuộc chiến thương mại Mỹ – Trung và nguy cơ Brexit không đạt được thỏa thuận cũng như những bất ổn về địa chính trị của một số khu vực trên thế giới năm 2019 được xem là nhân tố tiêu cực tác động đến thị trường tài chính thế giới thì việc đảo chiều trong chính sách tiền tệ của các nước lớn được đánh giá là nhân tố nâng đỡ TTCK.

Nửa đầu năm 2019, TTCK toàn thế giới hầu hết chịu ảnh hưởng tác động xấu đi của chủ trương tiền tệ thắt chặt khi Cục Dự trữ Liên bang Mỹ ( FED ) và ngân hàng nhà nước TW những nước lớn liên tục tăng lãi suất vay từ năm 2018. Việc vận dụng chủ trương kinh tế tài chính thắt chặt của những nước lớn trong những năm trước và trong suốt năm 2018 đã dẫn đến xu thế giảm tăng trưởng của nền kinh tế tài chính toàn thế giới khi hầu hết những dự báo về mức tăng trưởng kinh tế tài chính quốc tế năm 2019 đều giảm .

Việc lãi suất vay đồng USD tăng đã dẫn đến khuynh hướng rút vốn từ những quỹ góp vốn đầu tư CP để chuyển sang góp vốn đầu tư vào những quỹ trái phiếu tại Mỹ và những nước lớn. Chính sách tiền tệ thắt chặt khiến giá vốn tăng lên cũng là một trong những nguyên do dẫn đến trong 6 tháng đầu năm hầu hết tăng trưởng của những nền kinh tế tài chính lớn đều giảm sút, kéo theo sự giảm sút của TTCK, đặc biệt quan trọng là thị trường CP quốc tế .

Từ tháng 7/2019, dưới sức ép của nhiều tác nhân, trong đó có cuộc chiến thương mại Mỹ – Trung, chủ trương phá giá đồng Nhân dân tệ ( NDT ) của Trung Quốc nhằm mục đích đối phó với cuộc chiến thương mại Mỹ-Trung và rủi ro tiềm ẩn tăng trưởng giảm ở hầu hết những nền kinh tế tài chính lớn, chủ trương tiền tệ của những nước lớn đã khởi đầu hòn đảo chiều theo hướng nới .

Cụ thể, FED liên tục 3 lần giảm lãi suất vay và ” bơm ” hàng trăm tỷ USD vào mạng lưới hệ thống kinh tế tài chính trong tháng 9/2019 để giảm lãi suất vay trên thị trường cho vay thời gian ngắn, kéo theo đó, hàng loạt ngân hàng nhà nước TW của những nền kinh tế tài chính lớn cũng liên tục hạ lãi suất vay. Như vậy, trong năm 2019 đã có tổng số 139 đợt giảm lãi suất vay của những ngân hàng nhà nước TW những nước trên quốc tế ( trong đó, Ngân hàng Trung ương châu Âu ( ECB ) giảm lãi suất vay xuống mức thấp kỷ lục là – 0,54 %, Ấn Độ 5 lần cắt giảm lãi suất vay, nước Australia 3 lần cắt giảm lãi suất vay, Philipines cắt giảm 5 lần, Indonesia cắt giảm 4 lần và Nước Singapore cắt giảm 1 lần ) .

Bên cạnh đó, một lượng lớn trái phiếu cũng được ngân hàng nhà nước TW những nước mua lại nhằm mục đích tăng lượng cung tiền ra thị trường. Xu hướng thả lỏng chủ trương tiền tệ tại những nước đã và đang dẫn đến việc hòn đảo chiều dòng vốn từ những quỹ góp vốn đầu tư trái phiếu sang những quỹ góp vốn đầu tư CP khi mà lợi suất trái phiếu kỳ hạn 10 năm của Mỹ hạ xuống 1,781 %, còn lợi suất trái phiếu kỳ hạn 2 năm hạ xuống 1 %. Đây là tác nhân nâng đỡ TTCK quốc tế trong những tháng cuối năm 2019, đặc biệt quan trọng là thị trường CP giữ không thay đổi và tăng trưởng .

So với cuối năm 2018, kết thúc phiên thanh toán giao dịch ngày 17/12/2019, trên TTCK Mỹ, chỉ số DowJones 30 đạt 28.276,2 điểm – mức cao kỷ lục trong lịch sử dân tộc và tăng 21,2 %, chỉ số S&P 500 của Mỹ đạt 3.192,5 điểm, tăng 27,35 % ; trên TTCK châu Âu, chỉ số Euro Stoxx 50 đạt 3.749,62 điểm, tăng 22,74 %, trên thị trường Nhật Bản chỉ số Nikkei 225 đạt 23.934,43 điểm, tăng 11,57 %. Do độ Open nền kinh tế tài chính ngày càng lớn, mức độ nhờ vào của thị trường kinh tế tài chính Nước Ta nói chung và TTCK nói riêng với thị trường quốc tế ngày càng cao, nên việc hòn đảo chiều trong chủ trương tiền tệ của những nước cũng là một trong những tác nhân gián tiếp giúp TTCK Nước Ta trong 6 tháng cuối năm có xu thế phục sinh tích cực hơn 6 tháng đầu năm 2019 .Bối cảnh trong nước

TTCK Nước Ta năm 2019 được nhìn nhận là có nhiều động lực tích cực tương hỗ tăng trưởng nhờ những yếu tố như : Các cân đối vĩ mô được bảo vệ ; chủ trương tài khóa không thay đổi và chủ trương tiền tệ được quản lý theo hướng thả lỏng. Năm 2019, tình hình kinh tế tài chính vĩ mô liên tục không thay đổi tạo điều kiện kèm theo cho tăng trưởng kinh tế tài chính. Tăng trưởng GDP quý III tăng 7,31 % đưa vận tốc tăng trưởng GDP 3 quý đầu năm 2019 đạt 6,98 % ; Lạm phát ở mức thấp nhất trong 3 năm gần đây với Chỉ số giá tiêu dùng CPI trung bình 11 tháng đầu năm 2019 chỉ tăng 2,75 % ; Cán cân thương mại liên tục thặng dư với mức xuất siêu 11 tháng đầu năm đạt 9,1 tỷ USD ; Tổng vốn góp vốn đầu tư quốc tế vào Nước Ta gồm có vốn ĐK cấp mới, vốn ĐK kiểm soát và điều chỉnh và giá trị góp vốn, mua CP của nhà đầu tư quốc tế đạt gần 31,8 tỷ USD, tăng 3,1 % so với cùng kỳ năm 2018, tỷ giá tương đối không thay đổi .

Theo nhìn nhận của Quỹ Tiền tệ quốc tế ( IMF ), năm 2019, Nước Ta cùng 4 nền kinh tế tài chính nằm trong khu vực Khu vực Đông Nam Á nằm trong top 20 nền kinh tế tài chính góp phần lớn nhất vào tăng trường GDP toàn thế giới. Theo báo cáo giải trình của U.S.News và World Report, Nước Ta đã tăng từ vị trí thứ 23 năm 2018 lên vị trí thứ 8 trong bảng xếp hạng những nền kinh tế tài chính tốt nhất quốc tế để góp vốn đầu tư. Theo nhìn nhận của Viện Kế toán công chứng Anh và xứ Wales, Nước Ta đang là điểm trung tâm của dòng vốn góp vốn đầu tư quốc tế trong khu vực ASEAN, do có vận tốc tăng trưởng tiêu biểu vượt trội trong khu vực với mức dự báo tăng trưởng năm 2019 của Nước Ta đạt xê dịch 7 % so với mức 4-5 % của những nước ASEAN. Đây là những yếu tố thuận tiện giúp TTCK Nước Ta tăng trưởng không thay đổi và liên tục là điểm đến của dòng vốn góp vốn đầu tư quốc tế trong năm 2019 .

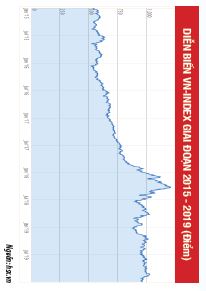

Năm 2019, không nằm ngoài xu thế chung của thị trường quốc tế, chủ trương tiền tệ của Nước Ta cũng được kiểm soát và điều chỉnh theo hướng thả lỏng trải qua hành động cắt giảm lãi suất vay liên tục của Ngân hàng Nhà nước ( NHNN ) trong nửa cuối năm 2019 nhằm mục đích tương hỗ cho tăng trưởng kinh tế tài chính, bảo vệ những cân đối vĩ mô và giảm thiểu ảnh hưởng tác động từ những tác nhân xấu đi của toàn cảnh kinh tế tài chính quốc tế. Ngày 12/9/2019, NHNN đã cắt giảm lãi suất vay tái cấp vốn từ 6,25 % xuống 6 % / năm, lãi suất vay tái chiết khấu giảm từ 4,25 % xuống 4 % / năm, lãi suất vay cho vay qua đêm trong giao dịch thanh toán điện tử liên ngân hàng nhà nước và cho vay bù đắp thiếu hụt vốn trong giao dịch thanh toán bù trừ của NHNN so với những ngân hàng nhà nước giảm từ 7,25 % / năm xuống 7,0 % / năm. Tiếp đó ngày 19/11/2019, NHNN quyết định hành động giảm 0,5 % / năm so với những loại lãi suất vay tối đa vận dụng với tiền gửi không kỳ hạn và những khoản tiền gửi có kỳ hạn dưới 6 tháng ; Đồng thời, cắt giảm 0,5 % so với những loại lãi suất vay cho vay tối đa bằng VND so với những nhu yếu vốn ship hàng nông nghiệp, nông thôn, xuất khẩu, công nghiệp tương hỗ, doanh nghiệp nhỏ và vừa, doanh nghiệp ứng dụng công nghệ cao. Ngày 1/12/2019, lần tiên phong sau 14 năm, NHNN quyết định hành động hạ lãi suất vay tiền gửi dự trữ bắt buộc bằng VND của những tổ chức triển khai tín dụng thanh toán từ mức 1,2 % / năm về mức 0,8 % / năm. Lãi suất tiền gửi vượt dự trữ bắt buộc về mốc 0 % / năm. Đối với ngoại tệ, lãi suất vay tiền gửi dự trữ bắt buộc là 0 % / năm, còn vượt dự trữ bắt buộc 0,05 % / năm. Ngoài ra, NHNN hạ lãi suất vay so với tiền gửi bằng đồng Nước Ta tại Ngân hàng Chính sách Xã hội Nước Ta, Ngân hàng Phát triển Nước Ta, Bảo hiểm Tiền gửi, quỹ tín dụng, tổ chức triển khai kinh tế tài chính vi mô là 0,8 % / năm. Có thể thấy, chủ trương tiền tệ thả lỏng của NHNN thời hạn vừa mới qua là một trong những tác nhân quan trọng để dòng tiền nhàn nhã di dời từ kênh tín dụng thanh toán truyền thống cuội nguồn sang những kênh góp vốn đầu tư khác trong đó có TTCK .Những biến động trên đây của kinh tế toàn cầu và kinh tế Việt Nam trong thời gian qua được xem là những nhân tố tác động đa chiều lên TTCK cơ sở và tạo ra những diễn biến phức tạp trên thị trường trong năm 2019. Trên TTCK cơ sở, trong 6 tháng đầu năm, mặc dù có những tháng sôi động, song nhìn chung thị trường chỉ phục hồi nhẹ khi VN -Index ngày 30/6 dừng ở mức 949,94 điểm, tăng 6,4% so với cuối năm 2018. Tuy nhiên, 6 tháng cuối năm, diễn biến của thị trường đã có chuyển biến tương đối rõ rệt, VN-Index có những thời điểm vượt mức 1.000 điểm và đạt đỉnh 1024,91 điểm vào ngày 6/11. Đến đầu tháng 12, mặc dù thị trường có xu hướng đi xuống so với những tháng trước đó, nhưng vẫn đạt tốc độ tăng cao hơn 6 tháng đầu năm. Chốt phiên giao dịch ngày 6/12, VN-Index đạt 963,56 điểm, tăng 8% so với cuối năm 2018. Như vậy, mặc dù chỉ số VN-Index có những diễn biến phức tạp, song nhìn chung TTCK Việt Nam phục hồi tương đối so với thời điểm cuối năm 2018.

Mức vốn hóa của thị trường CP tính đến ngày 6/12/2019 đạt 4383 nghìn tỷ đồng, tăng 10,7 % so với cuối năm 2018 ( tương tự 79,2 % GDP ). Hiện có 748 CP và chứng từ quỹ niêm yết trên 2 Sở Giao dịch và 826 CP ĐK thanh toán giao dịch trên Upcom với tổng giá trị niêm yết, ĐK thanh toán giao dịch đạt gần 1.385 tỷ đồng, tăng 14,8 % so với năm 2018. Quy mô niêm yết của thị trường trái phiếu đạt 1.184 nghìn tỷ đồng, tăng 5,6 % so với cuối năm 2018 ( tương tự với 21,4 % GDP ). Tổng giá trị thanh toán giao dịch trung bình phiên đạt 9.139 tỷ đồng, tăng 3,4 % so với trung bình năm 2018, trong đó tỷ trọng thanh toán giao dịch repo có xu thế ngày càng tăng và ngày càng lớn hơn tỷ trọng thanh toán giao dịch mua và bán thường thì. Điều này cho thấy, thị trường trái phiếu đã có sự tăng trưởng về chiều sâu. Bên cạnh đó, năm 2019 cũng là năm ghi nhận thành công xuất sắc của thị trường trái phiếu doanh nghiệp. Theo số liệu của Bộ Tài chính, đến cuối tháng 9/2019, quy mô thị trường trái phiếu doanh nghiệp ( TPDN ) đạt 9,91 % GDP. Dự kiến, năm 2019 quy mô thị trường sẽ tăng 29 % so với cuối năm 2018, gấp 9,6 lần so với năm 2012. Riêng trong tháng 10, theo thống kê của Thương Hội Thị trường Trái phiếu Nước Ta có gần 10.000 tỷ đồng TPDN đã được phát hành với mức lãi suất vay giao động từ 6,5 % đến 11 % / năm, tùy vào thời hạn và năng lực kinh tế tài chính của từng doanh nghiệp. Điều này cho thấy TTCK đã và đang từng bước trở thành kênh kêu gọi vốn hiệu suất cao cho doanh nghiệp và nền kinh tế tài chính .

Năm 2019, tổng mức kêu gọi vốn trên TTCK cơ sở ước đạt 302,6 nghìn tỷ đồng, tăng 37,3 % so với cùng kỳ năm trước. Đặc biệt là, trong năm 2019, những thương vụ làm ăn bán vốn lớn thành công xuất sắc như Techcomnbank ( 0,9 tỷ USD ), Vinhomes Riverside ( 1,35 tỷ USD ), VinGroup ( 1 tỷ USD ) cũng đã lôi cuốn sự tham gia của nhiều nhà đầu tư quốc tế, giúp duy trì dòng vốn ngoại góp vốn đầu tư vào thị trường Nước Ta. Những tác nhân trên giúp TTCK năm 2019 vẫn là điểm đến tích cực của nhà đầu tư quốc tế. Tính đến ngày 6/12/2019, nhà đầu tư quốc tế đã mua ròng 7.983 tỷ đồng CP và mua ròng 13.034 tỷ đồng trái phiếu .

Trên TTCK phái sinh, năm 2019 có sự ngày càng tăng thêm nguồn cung can đảm và mạnh mẽ khi tiếp đón thêm mẫu sản phẩm hợp đồng tương lai trái phiếu cơ quan chính phủ ( TPCP ) dành đa phần cho những nhà đầu tư tổ chức triển khai. Nhìn lại hoạt động giải trí của TTCK phái sinh năm 2019 hoàn toàn có thể nhận thấy, thị trường này chịu ảnh hưởng tác động từ tâm ý phòng vệ rủi ro đáng tiếc của nhà đầu tư. Với tâm ý phòng vệ rủi ro đáng tiếc, mẫu sản phẩm hợp đồng tương lai chỉ số trong năm 2019 đã và đang chịu nhiều tác động ảnh hưởng từ TTCK cơ sở. Nếu như TTCK cơ sở có khuynh hướng chững lại trong 6 tháng đầu năm thì phân khúc thị trường hợp đồng tương lai chỉ số lại có xu thế bùng nổ trong thời hạn này cả về khối lượng thanh toán giao dịch và khối lượng mở ( OI ), trong đó OI đã đạt mốc kỷ lục kể từ khi thị trường đi vào hoạt động giải trí là 39.854 hợp đồng vào ngày 23/5/2019. Tuy nhiên, bước sang 6 tháng cuối năm 2019 khi TTCK cơ sở khởi đầu xu thế phục sinh tích cực hơn thì phân khúc thị trường này lại có khuynh hướng giảm bộc lộ ở khối lượng mở OI toàn thị trường đến 6/12 chỉ đạt 17.840 hợp đồng giảm 18 % so với cuối năm 2018 .

Đối với phân khúc thị trường hợp đồng tương lai TPCP, sau gần 5 tháng ra đời, 2 mẫu sản phẩm hợp đồng tương lai TPCP kỳ hạn 5 năm tiên phong đã được nhà đầu tư tiếp đón theo chiều hướng tích cực khi trong tháng 9 có thời gian OI bùng nổ lên tới 150 hợp đồng. Sau đó phân khúc thị trường này có tín hiệu chững lại và giảm xuống, tại ngày 6/12 OI chỉ còn 11 hợp đồng. Mặc dù TTCK phái sinh có tín hiệu chững lại trong những tháng cuối năm tuy nhiên số lượng thông tin tài khoản thanh toán giao dịch phái sinh vẫn liên tục tăng. Tính đến ngày 31/11/2019 có 88.724 thông tin tài khoản thanh toán giao dịch và ký quỹ và được ĐK trên mạng lưới hệ thống của Trung tâm Lưu ký Chứng khoán Nước Ta, tăng hơn 55,2 % so với thời gian cuối năm 2018. Điều này cho thấy, sau 2 năm đi vào hoạt động giải trí, TTCK phái sinh đã được những nhà đầu tư đảm nhiệm và bộc lộ tốt vai trò là công cụ phòng vệ rủi ro đáng tiếc hiệu suất cao, góp thêm phần tích cực vào việc duy trì dòng vốn trên TTCK cơ sở .

Trong năm 2019, để cung ứng nhu yếu kêu gọi vốn cho nền kinh tế tài chính, đặc biệt quan trọng làvốn trung vàdài hạn, tạo điều kiện kèm theo thuận tiện cho những chủthểtham gia kêu gọi vốn, ngành Chứng khoán đã và đang tập trung chuyên sâu vào những giải pháp tăng trưởng thị trường như : Hoàn thiện khung khổ pháp lý, đặc biệt quan trọng là sau khi Luật Chứng khoán sửa đổi đã được Quốc hội trải qua vào ngày 26/11/2019 nhằm mục đích tạo nền tảng pháp lý ngày càng minh bạch cho thị trường ; Đẩy mạnh công tác làm việc cổ phần hóa, thoái vốn của những DNNN gắn với việc niêm yết và ĐK thanh toán giao dịch ; Tiếp tục chú trọng vào việc thiết kế xây dựng và quản lý và vận hành những mẫu sản phẩm mới trên thị trường, như những mẫu sản phẩm phái sinh dựa trên nhiều bộ chỉ số khác nhau, những loại sản phẩm quyền chọn, những mẫu sản phẩm quỹ hưu trí bổ trợ tự nguyện ; Hoàn thiện và tăng trưởng thị trường trái phiếu ; Cơ cấu lại cơ cấu tổ chức cơ sở nhà đầu tư trên thị trường ; Nâng cao năng lượng cho mạng lưới hệ thống những tổ chức triển khai trung gian thị trường ; Tái cấu trúc tổ chức triển khai thị trường, hạ tầng, công nghệ tiên tiến ; tăng cường công tác làm việc quản trị, giám sát hoạt động giải trí thị trường, triển khai thanh kiểm tra, xử phạt nghiêm theo lao lý tạo sự tăng trưởng bền vững và kiên cố cho thị trường ; những giải pháp nâng hạng TTCK Nước Ta từ hạng thị trường cận biên lên hạng thị trường mới nổi trên bảng xếp hạng MSCI và FTSE. Có thể nói, những giải pháp mà ngành Chứng khoán đã và đang thực thi đã tương hỗ tích cực cho sự tăng trưởng và hồi sinh của thị trường trong năm 2019 .

Nhìn chung, toàn cảnh quốc tế và trong nước trên đây đã ảnh hưởng tác động và tạo ra những diễn biến phức tạp của TTCK Nước Ta năm 2019. Những diễn biến này cũng cho thấy thị trường kinh tế tài chính nói chung và TTCK Nước Ta đã có sự liên thông và kết nối ngặt nghèo với thị trường kinh tế tài chính quốc tế, chịu tác động ảnh hưởng thâm thúy từ những dịch chuyển trên thị trường kinh tế tài chính quốc tế .Những vấn đề đặt ra cho thị trường chứng khoán Việt Nam năm 2020

Trong Đề án “ Cơ cấu lại TTCK và thị trường bảo hiểm đến năm 2020 và xu thế đến năm 2025 ” do Thủ tướng nhà nước phát hành kèm theo Quyết định số 242 – QĐ-TTg ngày 28/2/2019, năm 2020, những tiềm năng nhà nước đặt ra cho TTCK gồm có : Quy mô thị trường CP đạt mức 100 % GDP, quy mô thị trường trái phiếu đạt mức 47 % GDP. Số lượng công ty niêm yết đến năm 2020 tăng 20 % so với năm 2017. Nhìn dưới nhiều giác độ, những tiềm năng đặt ra cho thị trường này nhiều năng lực sẽ đạt được do dự báo sẽ có một số ít tác động ảnh hưởng tích cực đến thị trường và được xem là những tác nhân tạo động lực cho thị trường tăng trưởng trong năm 2020, đơn cử :

Thứ nhất, mặc dầu có những yếu tố khó lường tuy nhiên kinh tế tài chính toàn thế giới được dự báo sẽ ít có năng lực xảy ra khủng hoảng cục bộ và được kỳ vọng sẽ vượt qua khuynh hướng tăng trưởng của những năm trước. Theo Quỹ Tiền tệ quốc tế, kinh tế tài chính quốc tế được dự báo đạt mức tăng trưởng 3,4 % năm 2020 cao hơn mức 3 % được dự báo cho năm 2019. Đặc biệt, việc Mỹ và Trung Quốc đạt được thỏa thuận hợp tác thương mại ” Giai đoạn 1 ” vào ngày 13/12/2019 sau hơn 2 năm rưỡi đàm phán được xem là tác nhân tích cực tác động ảnh hưởng đến TTCK toàn thế giới trong thời gian cuối năm 2019 và đầu năm 2020. Theo đó, Mỹ sẽ giảm một số ít loại thuế so với sản phẩm & hàng hóa của Trung Quốc và đổi lại, Trung Quốc sẽ tăng lượng mua nông sản, hàng sản xuất và nguồn năng lượng của Mỹ khoảng chừng 200 tỷ USD trong hai năm tới. Mỹ đã hoãn áp thuế mới lên số sản phẩm & hàng hóa trị giá 160 tỷ USD của Trung Quốc, đồng thời giảm 50% thuế quan xuống 7,5 % so với 120 tỷ USD sản phẩm & hàng hóa của Trung Quốc. Với việc đạt được thỏa thuận hợp tác tiến trình 1, cuộc chiến thương mại sẽ bớt stress và tạo thêm niềm tin cho nhà đầu tư vào sự hồi sinh của hai nền kinh tế tài chính lớn nhất quốc tế trong năm 2020 .

Bên cạnh đó, tác động ảnh hưởng của chủ trương thả lỏng tiền tệ từ những nước và nền kinh tế tài chính lớn trong năm 2019 cộng với những dự báo khả quan về tăng trưởng kinh tế tài chính quốc tế sẽ khiến dòng vốn trong năm 2020 nhiều năng lực có xu thế di dời từ kênh tín dụng thanh toán ngân hàng nhà nước – nơi có lợi suất thấp, sang những kênh góp vốn đầu tư khác như : chứng khoán và những gia tài có giá trị gồm có vàng, . Trong toàn cảnh đó, CP được xem là kênh góp vốn đầu tư có tiềm năng trong những kênh góp vốn đầu tư truyền thống lịch sử, do chủ trương thả lỏng tiền tệ ở hầu khắp những nước khiến ngân sách vốn thấp, làm tăng mức đồng ý rủi ro đáng tiếc của những nhà đầu tư khi xem xét kế hoạch phân bổ gia tài. Như vậy, xu thế phục sinh tăng trưởng của kinh tế tài chính quốc tế và xu thế di dời dòng vốn quốc tế được dự báo sẽ là tác nhân thôi thúc TTCK quốc tế nói chung, trong đó có TTCK Nước Ta – một trong những thị trường mê hoặc nhất của khu vực Khu vực Đông Nam Á, khi Nước Ta liên tục được những tổ chức triển khai quốc tế nhìn nhận là điểm sáng để góp vốn đầu tư và dự báo sẽ đạt mức tăng trường kinh tế tài chính năm 2020 từ những 6,5 % – 7 % .Thứ hai, môi trường kinh tế trong nước đã và đang tạo thuận lợi cho TTCK phát triển. Năm 2020, trên đà thành công của năm 2019, Chính phủ dự kiến mục tiêu tăng trưởng GDP đạt khoảng 6,8%, lạm phát dưới 4%, tổng kim ngạch xuất nhập khẩu tăng khoảng 7%, tổng vốn đầu tư phát triển toàn xã hội đạt khoảng 33-34% GDP. Có thể nói, việc duy trì tốc độ tăng trưởng cao, các cân đối vĩ mô được đảm bảo, năng lực cạnh tranh của nền kinh tế ngày càng tăng (năng lực cạnh tranh quốc gia của Việt Nam được Diễn đàn Kinh tế Thế giới đánh giá đã có cải thiện vượt bậc trên cả 3 trụ cột thể chế, cơ sở hạ tầng và kỹ năng, xếp thứ 67/141 quốc gia, vùng lãnh thổ, tăng 10 bậc so với năm 2018) đã, đang và sẽ tiếp tục là động lực chính nâng đỡ thị chứng khoán trong năm 2020. Bên cạnh đó, lần đầu tiên sau 14 năm, chính sách tiền tệ của Việt Nam được điều chỉnh theo hướng nới lỏng thông qua cắt giảm các loại lãi suất chủ chốt vào những tháng cuối năm 2019 cũng đã và đang khiến các dòng vốn tín dụng dịch chuyển sang các kênh đầu tư khác trong đó có chứng khoán. Đây cũng được xem là một trong những nhân tố tích cực đối với TTCK trong giai đoạn tới.

Thứ ba, để triển khai tiềm năng nhà nước đặt ra cho TTCK cũng như tương hỗ thị trường, năm 2020, ngành Chứng khoán đã đặt ra trách nhiệm và giải pháp tăng trưởng thị trường, trong đó tập trung chuyên sâu tiến hành những nội dung : ( i ) Xây dựng mạng lưới hệ thống những văn bản pháp quy quy định Luật Chứng khoán năm 2019 nhằm mục đích hoàn thành xong khung pháp lý và nâng cao năng lượng quản trị, giám sát bảo vệ thị trường quản lý và vận hành hiệu suất cao, bảo đảm an toàn, minh bạch ; ( ii ) Tăng cung hoàng hóa và cải tổ chất lượng nguồn cung trải qua thôi thúc tiến trình cổ phần hóa và thoái vốn nhà nước theo hạng mục đã được Thủ tướng nhà nước phê duyệt ; đa dạng hóa những mẫu sản phẩm trái phiếu phân phối nhu yếu tư theo lộ trình tương thích, triển khai cơ cấu tổ chức lại hạng mục nợ trái phiếu cơ quan chính phủ trải qua nhiệm vụ mua lại, hoán đổi ; khuyến khích những doanh nghiệp phát hành và đưa trái phiếu lên niêm yết ; tiến hành phát hành trái phiếu xanh ; nghiên cứu và điều tra tăng trưởng những mẫu sản phẩm chứng khoán phái sinh như hợp đồng tương lại dựa trên những bộ chỉ số mới, hợp đồng quyền chọn, hợp đồng tương lai trên CP riêng không liên quan gì đến nhau ; ( iii ) Phát triển nâng cao năng lượng cho mạng lưới hệ thống những tổ chức triển khai trung gian thị trường trải qua tăng cường tái cơ cấu tổ chức những công ty chứng khoán, công ty quản trị quỹ ; tăng cường giám sát rủi ro đáng tiếc, nhìn nhận những công ty chứng khoán, quản trị quỹ trên cơ sở triển khai xong mạng lưới hệ thống phân loại rủi ro đáng tiếc ; giám sát ngặt nghèo việc tuân thủ pháp luật pháp lý của những tổ chức triển khai này ; ( iv ) Tái cấu trúc những tổ chức triển khai hạ tầng thị trường gồm có những Sở Giao dịch, Trung tâm Lưu ký Chứng khoán Nước Ta cho tương thích với lao lý tại Luật Chứng khoán 2019 và cung ứng nhu yếu tăng trưởng của thị trường ; ( v ) Hoàn thiện và đưa mạng lưới hệ thống công nghệ thông tin mới vào hoạt động giải trí tạo nền tảng công nghệ tiên tiến để thị trường quản lý và vận hành bảo đảm an toàn, thông suốt, bảo mật thông tin và là cơ sở để tăng trưởng những loại sản phẩm, dịch vụ mới theo chuẩn mực quốc tế … ; ( vi ) Cơ cấu lại cơ sở nhà đầu tư trên thị trường, phát hành những tiêu chuẩn, tiêu chuẩn về nhà đầu tư chuyên nghiệp, tiến tới cấu trúc lại những loại sản phẩm và thị trường theo nhóm nhà đầu tư, khuyến khích nhà đầu tư quốc tế tham gia thị trường trải qua triển khai xong khuôn khổ pháp lý về tỷ suất chiếm hữu quốc tế tại doanh nghiệp theo hướng lan rộng ra chiếm hữu quốc tế tại nghành nhà nước không cần nắm giữ theo lao lý của pháp lý và tương thích với cam kết quốc tế ; ( vii ) Tích cực tiến hành những giải pháp nâng hạng TTCK Nước Ta từ hạng cận biên lên hạng mới nổi nhằm mục đích lôi cuốn những dòng vốn quốc tế có tính không thay đổi vào thị trường .

Có thể nói, những giải pháp trên của ngành chứng khoán sẽ là động lực quan trọng nhất và là nền tảng để TTCK tăng trưởng vững chắc trong năm 2020 và những năm tiếp theo .

Tài liệu tham khảo:

1. Luật Chứng khoán sửa đổi năm 2019;

2. Thủ tướng Chính phủ (2019), Quyết định số 242/QĐ-TTg ngày 28/2/2019 của Thủ

tướng Chính phủ phê duyệt Đề án “cơ cấu lại thị trường chứng khoán và thị trường

bảo hiểm đến năm 2020 và định hướng đến năm 2025”;

3. Bộ Tài chính (2019), Thông tư số 13/2019/TT-BTC ngày 15/03/2019 sửa đổi, bổ

sung một số điều của Thông tư số 180/2015/TT-BTC ngày 13/11/2015 hướng dẫn

về đăng ký giao dịch chứng khoán trên hệ thống giao dịch cho chứng khoán chưa

niêm yết;

4. Bộ Tài chính (2019), Thông tư số 35/2019/TT-BTC ngày 12/6/2019 sửa đổi, bổ

sung một số điều của Thông tư số 115/2017/TT-BTC ngày 25/10/2017 hướng

dẫn giám sát giao dịch chứng khoán trên thị trường chứng khoán và Thông tư số

116/2017/TT-BTC ngày 25/10/2017 hướng dẫn công tác giám sát tuân thủ của Ủy

ban Chứng khoán Nhà nước đối với hoạt động trong lĩnh vực chứng

Source: https://suadieuhoa.edu.vn

Category : Tin tức