Nhìn lại 5 năm hoạt động thị trường chứng khoán phái sinh

Một cấu phần không thể thiếu của thị trường

Trên quốc tế, phần nhiều những nước có thị trường kinh tế tài chính tăng trưởng đều ưu tiên thiết kế xây dựng và tăng trưởng thị trường phái sinh như một cấu phần không hề thiếu trong cấu trúc thị trường tổng thể và toàn diện. Thị trường phái sinh thực chất là thị trường phòng ngừa rủi ro đáng tiếc cho hoạt động giải trí góp vốn đầu tư trên những mảng thị trường khác, gồm có cả kinh doanh thị trường chứng khoán cơ sở cũng như thị trường sản phẩm & hàng hóa. Theo đó, nhà đầu tư có nhiều thời cơ và nhiều phân khúc thị trường để đa dạng hóa dòng tiền góp vốn đầu tư và giảm thiểu rủi ro đáng tiếc.

Cơ chế phòng ngừa rủi ro của thị trường phái sinh là khi lo ngại giá thị trường của tài sản cơ sở bị biến động mạnh, các nhà đầu tư sẽ mở các vị thế mua/bán sản phẩm phái sinh để phòng ngừa rủi ro.

Khi giá trên thị trường cơ sở sụt giảm, thay vì bán gia tài cơ sở để cắt lỗ, nhà đầu tư sẽ đóng những vị thế bán trên thị trường phái sinh để hiện thực hóa doanh thu, bù đắp cho phần giá trị thiệt hại của hạng mục gia tài cơ sở với ngân sách thấp, giúp bảo vệ gia tài của nhà đầu tư, giảm áp lực đè nén bán tháo trên thị trường cơ sở. Thị trường phái sinh cho phép nhà góp vốn đầu tư hoàn toàn có thể tìm kiếm doanh thu dựa vào dịch chuyển giá qua hoạt động giải trí mở, đóng vị thế liên tục ngay trong phiên, hạch toán bù trừ theo thời hạn thực và bù trừ giao dịch thanh toán ngay trong ngày ( marking to market ). Đặc biệt, thị trường phái sinh được cho phép thanh toán giao dịch 2 chiều giúp nhà góp vốn đầu tư kiếm doanh thu ngay cả khi thị trường cơ sở giảm. Ngoài ra, trong kế hoạch thanh toán giao dịch trên thị trường phái sinh, những công ty sàn chứng khoán còn triển khai nhiệm vụ kinh doanh thương mại chêch lệch giá giữa 2 thị trường cơ sở và phái sinh ( arbitrage ). Vì vậy, so với những nhà đầu tư thời gian ngắn, khi thị trường cơ sở trong xu thế giảm thời gian ngắn hay trung hạn, thậm chí còn giảm dài hạn, năng lực kiếm được doanh thu thời gian ngắn trên thị trường cơ sở là rất khó khăn vất vả. Thay vào đó, nhà đầu tư sẽ tìm kiếm doanh thu từ thị trường phái sinh. Có thể nói, khi thị trường cơ sở sụt giảm, thời cơ kiếm doanh thu thời gian ngắn là thấp, sẽ kích thích toàn bộ những thành phần nhà đầu tư trên thị trường phái sinh ( phòng vệ rủi ro đáng tiếc – hedging ; đầu tư mạnh rủi ro đáng tiếc – speculating ; chênh lệch giá – arbitrage ) tích cực tham gia thanh toán giao dịch trên thị trường này hơn, và thanh khoản tăng đột biến như một hệ quả tất yếu. Theo quy luật thị trường, ở đâu có cơ hội sinh lời thì ở đó lôi cuốn dòng tiền góp vốn đầu tư. Điều đó lý giải tại sao thanh khoản của thị trường phái sinh thường thì sẽ tăng rất mạnh trong những tiến trình thị trường cơ sở dịch chuyển mạnh, bất kể theo chiều tăng hay giảm. Thị trường phái sinh ngày càng phát huy vai trò là giải pháp hữu hiệu để giữ chân nhà góp vốn đầu tư, tránh thực trạng nhà đầu tư tháo chạy khi thị trường cơ sở sụt giảm, mà không phải hút nguồn tiền của thị trường cơ sở.

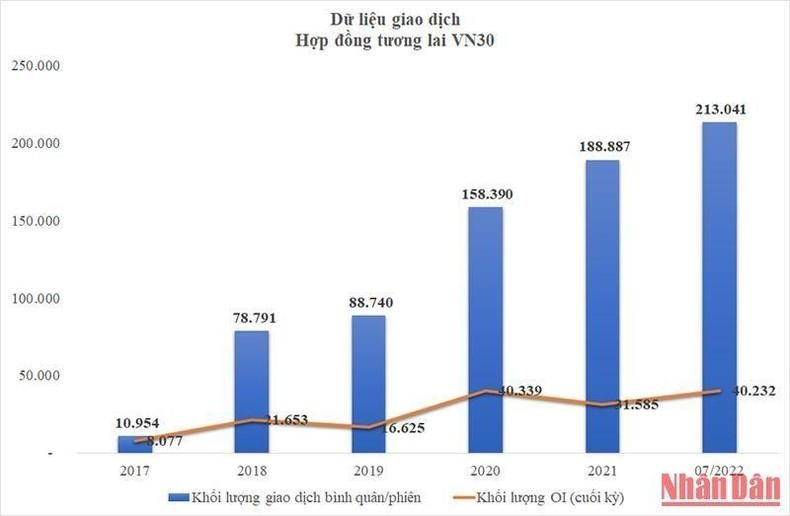

Quy mô thị trường phái sinh Việt Nam

Tại Việt Nam, sự sinh ra của kinh doanh thị trường chứng khoán phái sinh vào năm 2017 là một bước tiến quan trọng giúp triển khai xong cấu trúc đầu tư và chứng khoán. Sau hơn 5 năm hoạt động giải trí, thị trường lôi cuốn sự tham gia ngày càng tích cực của những nhà đầu tư. Tính đến hết tháng 11/2022, số lượng thông tin tài khoản thanh toán giao dịch phái sinh đạt hơn 1,15 triệu thông tin tài khoản. Quy mô và thanh khoản thị trường cũng tăng trưởng mạnh qua những năm. Trong đó, khối lượng thanh toán giao dịch trung bình Hợp đồng tương lai VN30 tăng từ 10.954 hợp đồng / phiên năm 2017 lên gần 250.000 hợp đồng / phiên trong 11 tháng đầu năm 2022. Khối lượng hợp đồng mở ( OI ) của Hợp đồng tương lai VN30 từ 8.077 hợp đồng tại thời gian cuối năm 2017 đã tăng lên 49.170 hợp đồng vào cuối tháng 10/2022. Khối lượng thanh toán giao dịch và OI liên tục lập những kỷ lục mới với khối lượng thanh toán giao dịch cao nhất đạt 647.457 hợp đồng tại phiên thanh toán giao dịch ngày 25/10/2022 và OI cao nhất đạt 65.760 hợp đồng vào ngày 17/8/2022. Giao dịch của nhà đầu tư quốc tế trong 10 tháng đầu năm 2022 cũng tăng mạnh chiếm 1,9 % của toàn thị trường so với số lượng 0,1 % của năm 2017.

Trong khi đó, tài liệu trong thực tiễn tại những thị trường quốc tế cho thấy, tiến trình cuối năm 2019 đầu năm 2020, kinh doanh thị trường chứng khoán sụt giảm mạnh do tác động ảnh hưởng của đại dịch Covid-19, những chỉ số giảm xuống mức kỷ lục : S&P 500 giảm xuống còn 2304.92 điểm ( ngày 20/3/2020 ), FTSE 100 giảm xuống còn 4993.89 điểm ( ngày 23/3/2020 ), Nikkei 225 giảm xuống còn 16552.83 điểm ( ngày 19/3/2020 ) …, thị trường phái sinh quốc tế lại tăng can đảm và mạnh mẽ. Thống kê của FIA ( Thương Hội phái sinh quốc tế ) cho thấy năm 2020, tổng khối lượng thanh toán giao dịch phái sinh trên quốc tế đạt 46,77 tỷ hợp đồng, mức cao nhất đến thời gian đó, tăng 35,6 % so với năm 2019. Tương tự so với năm 2021, khi thị trường cơ sở giảm, tổng khối lượng thanh toán giao dịch phái sinh trên quốc tế liên tục tăng 33,7 % so với năm 2020, đạt 62,58 tỷ hợp đồng. Riêng 9 tháng đầu năm 2022, thị trường phái sinh quốc tế đã đạt 60,66 tỷ hợp đồng, tăng 35,6 % so với cùng kỳ năm trước và năm 2022 được Dự kiến sẽ liên tục lập kỷ lục thanh khoản mới, cho thấy sức hút không hề suy giảm của thị trường này. Có thể nói, trong năm 2022, thị trường cơ sở có nhiều dịch chuyển do điều kiện kèm theo kinh tế tài chính vĩ mô, tình hình Việt Nam và quốc tế, đầu tư và chứng khoán phái sinh đã phát huy vai trò tích cực, là một kênh góp vốn đầu tư mới cho thị trường, giúp nhà đầu tư đa dạng hóa dòng tiền góp vốn đầu tư, giảm thiểu rủi ro đáng tiếc và chớp lấy cơ hội sinh lời. Sự tăng trưởng quy mô thị trường phái sinh, mức độ chuyên nghiệp của nhà đầu tư là một trong những yếu tố quan trọng để những tổ chức triển khai quốc tế xem xét việc nâng hạng kinh doanh thị trường chứng khoán Việt Nam tiến tới trở thành thị trường mới nổi.

Về sản phẩm phái sinh

Theo thông lệ quốc tế, hầu hết những thị trường đều ra đời loại sản phẩm hợp đồng tương lai trước hợp đồng quyền chọn, và gia tài cơ sở là chỉ số sàn chứng khoán hoặc trái phiếu nhà nước thường được trình làng thứ nhất, do đặc tính đại diện thay mặt cao, phân phối tốt tiềm năng phòng ngừa rủi ro đáng tiếc cho thị trường cơ sở. Hợp đồng tương lai là loại sản phẩm phái sinh đơn thuần nhất cho nhà đầu tư làm quen trong toàn cảnh kinh doanh thị trường chứng khoán phái sinh là một thị trường mới. Với chỉ số CP làm gia tài cơ sở, hợp đồng tương lai cho phép nhà góp vốn đầu tư nắm giữ vị thế mua / bán với một rổ CP thay vì từng loại CP và khó nắm giữ đúng tỷ suất từng mã sàn chứng khoán tựa như như rổ CP của chỉ số, và nhờ đó cũng giảm thiểu những ngân sách thanh toán giao dịch phát sinh. Sản phẩm phái sinh trên kinh doanh thị trường chứng khoán Việt Nam cũng được tăng trưởng theo lộ trình từ thấp đến cao, nhằm mục đích bảo vệ loại sản phẩm cung ứng nhu yếu của công chúng góp vốn đầu tư khi được đưa vào thanh toán giao dịch trên thị trường. Hợp đồng tương lai trên chỉ số VN30 được lựa chọn làm mẫu sản phẩm phái sinh tiên phong bởi tính đơn thuần của mẫu sản phẩm ( đơn thuần hơn so với mẫu sản phẩm hợp đồng quyền chọn ). Việc lựa chọn mẫu sản phẩm này trọn vẹn tương thích với thông lệ quốc tế và nhu yếu thị trường trong nước. Các CP trong rổ chỉ số VN30 được lựa chọn dựa trên những tiêu chuẩn về tính đại diện thay mặt thị trường, mức độ thanh khoản, tỷ suất tự do chuyển nhượng ủy quyền ( tối thiểu 10 % ), số lượng giới hạn tỷ trọng của những CP lớn không vượt quá 10 % tỷ trọng cả rổ. Điều đó giúp hạn chế những hoạt động giải trí thao túng chỉ số VN30 để kiếm lợi trên đầu tư và chứng khoán phái sinh. Trong điều kiện kèm theo chỉ số cơ sở được nâng cấp cải tiến chất lượng và đa dạng hóa thì mẫu sản phẩm Hợp đồng tương lai chỉ số là lựa chọn góp vốn đầu tư thật sự hiệu suất cao.

Công tác giám sát thị trường phái sinh

Có một số ít quan điểm trên thị trường về năng lực giám sát trên thị trường phái sinh, năng lực thao túng tương quan tới thị trường cơ sở, tuy nhiên hoàn toàn có thể thấy yếu tố này đã được chăm sóc ngay khi thị trường được đưa vào quản lý và vận hành, để bảo vệ tính công minh trong thanh toán giao dịch. Hiện tại, trên đầu tư và chứng khoán phái sinh có ba nhóm nhà đầu tư chính tham gia gồm nhà góp vốn đầu tư phòng vệ rủi ro đáng tiếc, nhà đầu tư mạnh rủi ro đáng tiếc, và nhà đầu tư chênh lệch giá. Trong đó hai thành phần nhà góp vốn đầu tư phòng vệ rủi ro đáng tiếc và nhà đầu tư mạnh rủi ro đáng tiếc chiếm hầu hết khối lượng và giá trị thanh toán giao dịch. Đối với nhà đầu tư chênh lệch giá giữa phái sinh và cơ sở ( arbitrageurs ) tuy chỉ chiếm tỷ suất nhỏ trong cơ cấu tổ chức nói trên, nhưng lại đóng vai trò quan trọng trong việc nhận ra mức độ chênh lệch giá trong thời điểm tạm thời giữa HĐTL và chỉ số cơ sở, từ đó giúp kiểm soát và điều chỉnh giá về mức hài hòa và hợp lý nhanh nhất, tạo ra sự cân đối trên thị trường. Số lượng thanh toán giao dịch này vẫn còn nhỏ là do mức độ chênh lệch này vốn chỉ mang tính thời gian, chỉ diễn ra trong một thời hạn ngắn. Ở Việt Nam, trên thị trường CP, tỷ trọng nhà góp vốn đầu tư thời gian ngắn tương đối cao, lại bị ảnh hưởng tác động bởi tâm ý đám đông nên đôi lúc thị trường có những dịch chuyển mạnh cũng là điều dễ hiểu. Theo thời hạn, khi đầu tư và chứng khoán Việt Nam được nâng hạng lên mới nổi với sự tham gia của những nhà đầu tư chuyên nghiệp, thị trường có độ sâu hài hòa và hợp lý, tính đầu tư mạnh sẽ tự kiểm soát và điều chỉnh giảm xuống, khi đó độ lệch giữa chỉ số VN30 và Hợp đồng tương lai trên chỉ số VN30 sẽ tự khắc nhỏ lại. Lúc này thị trường cũng sẽ chuẩn bị sẵn sàng hơn cho những loại sản phẩm phái sinh phức tạp hơn. Thị trường phái sinh luôn phải tương thích với xu thế của thị trường cơ sở, đồng nghĩa tương quan với việc những hợp đồng tương lai chỉ số VN30 luôn tương thích với xu thế của chỉ số VN30. Trong một số ít phiên đáo hạn, chỉ số VN30 cũng có những dịch chuyển, nhưng chỉ mang tính thời gian, không hề làm “ méo mó ” hay đổi khác hàng loạt khuynh hướng của chỉ số cơ sở. Mặt khác, để hoàn toàn có thể biến hóa được khuynh hướng của chỉ số VN30 là câu truyện không thuận tiện, vì ngân sách là không nhỏ nếu như phải mua / bán một lượng rất lớn CP thành phần. Hiện tại, đầu tư và chứng khoán Việt Nam chưa có nhiệm vụ bán khống CP, nên năng lực thao túng liên thị trường như vậy là không khả thi xét về mặt đối sánh tương quan giữa ngân sách bỏ ra và doanh thu thu được. Tháng 6/2022, Trung tâm Lưu ký Chứng khoán ( VSD ) đã biến hóa cách tính giá giao dịch thanh toán ở đầu cuối của Hợp đồng tương lai chỉ số VN30 từ ‘ ‘ là giá trị ngừng hoạt động của chỉ số cơ sở tại ngày thanh toán giao dịch ở đầu cuối ‘ ‘ thành ‘ ‘ là giá trị trung bình số học giản đơn của chỉ số trong 30 phút sau cuối của ngày thanh toán giao dịch ở đầu cuối ( gồm có 15 phút khớp lệnh liên tục và 15 phút khớp lệnh định kỳ ngừng hoạt động ), sau khi loại trừ 3 giá trị chỉ số cao nhất và 3 giá trị chỉ số thấp nhất của phiên khớp lệnh liên tục ” cũng sẽ hạn chế thực trạng chênh lệch lớn giữa chỉ số VN30 và Hợp đồng tương lai trên chỉ số VN30 trong những phiên đáo hạn.

Việc biến hóa cách tính giá giao dịch thanh toán ở đầu cuối theo giải pháp mới là có cơ sở và tương thích với sự tăng trưởng của thị trường Việt Nam. Trên quốc tế có 1 số ít giải pháp tính giá giao dịch thanh toán ở đầu cuối của hợp đồng tương lai chỉ số.

Một số nước đã sử dụng giá đóng cửa của chỉ số làm giá thanh toán cuối cùng của hợp đồng tương lai chỉ số như Hàn Quốc, Singapore, Ấn Độ, tương tự như cách xác định giá thanh toán cuối cùng của Hợp đồng tương lai chỉ số VN30 trước đây.

Một số nước khác sử dụng giá trị trung bình của chỉ số trong một khoảng chừng thời hạn nhất định làm giá giao dịch thanh toán ở đầu cuối như những nước ở châu Âu, ở châu Mỹ hay Đất nước xinh đẹp Thái Lan … Có thể nói, trong hơn 5 năm hoạt động giải trí kinh doanh thị trường chứng khoán phái sinh với tiêu chuẩn tôn trọng những quy luật cung và cầu của thị trường một cách bảo đảm an toàn, hiệu suất cao đã từng bước phát huy vai trò phòng vệ rủi ro đáng tiếc, phân phối được nhu yếu phong phú của nhà đầu tư, góp thêm phần giữ nhà đầu tư ở lại ngay cả khi thị trường cơ sở sụt giảm .

Tuy nhiên, thị trường cần liên tục được tăng trưởng thêm những loại sản phẩm mới như hợp đồng tương lai trên chỉ số mới, hợp đồng tương lai trên CP đơn lẻ, quyền chọn …

Source: https://suadieuhoa.edu.vn

Category : Tin tức